富联代理

更多+2021年中国房地产行业研究报告

本报告由慧朴咨询顾问及研究员撰写。报告共计143页,约7.2万多字,以下为预览部分及报告目录,本报告全文见文末链接。

——————————————————————————————————————

【报告预览】

当前全球新冠肺炎疫情仍在快速蔓延,世界经济面临前所未有的风险,中国经济发展形势较为严峻,加上我国经济结构性、体制性、周期性问题相互交织,经济运行下行压力加大。但总体来看,中国经济的韧性和潜力巨大,总体保持平稳运行态势,正由高速增长阶段转向高质量发展阶段,处在转变发展方式、优化经济结构、转换增长动力的攻关期。

(一)房地产行业外部环境

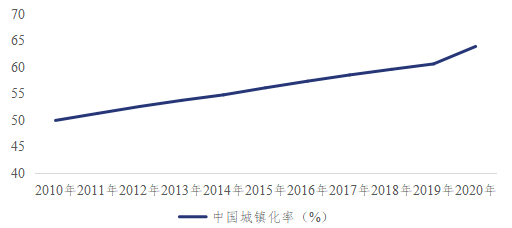

我国常住人口城镇化率从2010年的49.95%提升至2020年的63.89%,提前完成《国家人口发展规划(2016-2030年)》中2020年城镇化率达到60%的发展目标,并且随着主要城市聚集人口能力的增强,到2030年我国城镇化率将达到70%。

图:2010-2019年中国城镇化率

资料来源:国家统计局

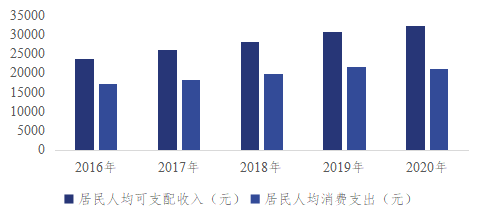

随着居民收入的增加,消费能力也大大加强,大部分居民纷纷有了购房需求,带动中国商品房市场不断发展。2020年中国居民人均可支配收入为32189元,较2019年的30733元同比增长4.74%。

图:2016-2020年全国居民可支配收入及人均消费支出

资料来源:国家统计局

(二)房地产行业发展现状

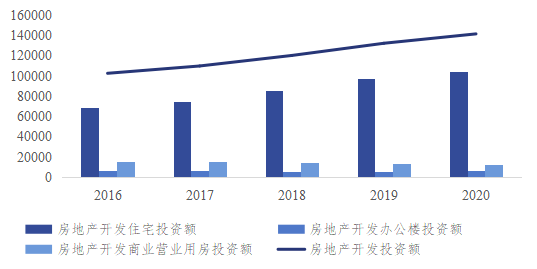

我国的房地产开发投资额在2016-2020年持续增加,2020年达141442.95亿元,其中住宅开发投资额为104446亿元,投资占比最大,2020年达73.85%,且近几年增加趋势明显。

图:2015-2020年房地产开发投资额(亿元)

资料来源:国家统计局

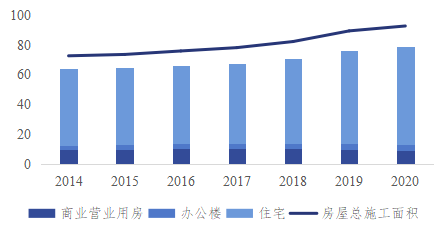

2020年房屋施工面积为92.68亿平方米,其中住宅施工面积为65.56亿平方米,占总施工面积的70.74%;办公楼施工面积为3.71亿平方米,占总施工面积的4.00%;商业营业用房施工面积为9.32亿平方米,占总施工面积的10.06%。

图:2014-2020年中国房地产开发企业各类房屋施工面积(亿平方米)

资料来源:国家统计局

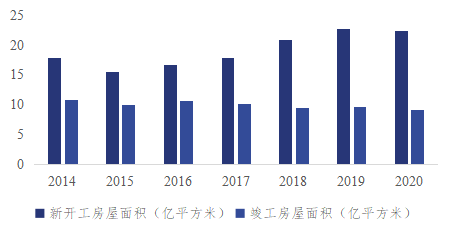

2020年新开工房屋面积为22.44亿平方米,较2019年减少了0.27亿平方米;竣工房屋面积为9.12亿平方米,较2019年减少了0.47亿平方米。

图:2014-2020年中国房地产开发企业新开工房屋面积及竣工房屋面积

资料来源:国家统计局

(三)房地产行业需求情况

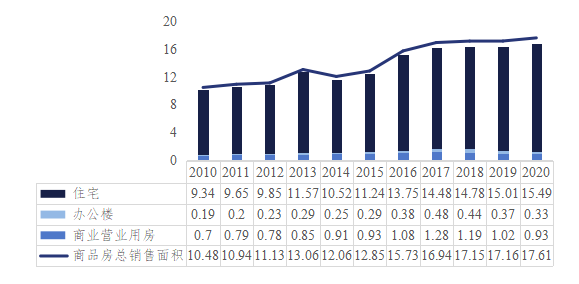

2020年中国商品房销售面积为17.61亿平方米,其中住宅商品房销售面积为15.49亿平方米,占总销售面积的87.96%;办公楼商品房销售面积为0.33亿平方米,占总销售面积的1.89%;商业营业用房销售面积为0.93亿平方米,占总销售面积的5.27%。

图:2010-2020年商品房销售面积(亿平方米)

资料来源:国家统计局

(四)房地产行业竞争情况

近几年楼市火爆,不少企业投身房地产事业中,房企房地产开发企业数量大幅增加。2015年房地产开发企业93426家,2019年增至99544家。目前,房地产开发企业数量现在正在向10万家逼近。

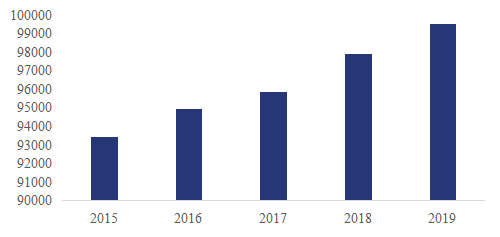

图:2016-2019年房地产开发企业个数

资料来源:国家统计局

从房地产开发企业区域分布看,2019和2020年中国房地产企业项目百强销售金额按地区分布TOP10主要是还是以一二线城市为主,整体来看,不管是2019年还是2020年,长江珠三角地区的行情持续坚挺,其在2020年的TOP10中占据了4席。

表:2019-2020年中国房地产企业项目百强销售金额按地区分布TOP榜单(单位:亿元,个)

| 2020年 | 2019年 | ||||||||

| 城市 | 上榜个数 | 销售金额 | 城市能级 | 区域 | 城市 | 上榜个数 | 销售金额 | 城市能级 | 区域 |

| 深圳 | 16 | 1109.5 | 一线 | 珠三角 | 深圳 | 16 | 1105.1 | 一线 | 珠三角 |

| 上海 | 14 | 1226.0 | 一线 | 长三角 | 上海 | 11 | 716.2 | 一线 | 长三角 |

| 南京 | 9 | 525.3 | 二线 | 长三角 | 西安 | 8 | 511.1 | 二线 | 中西部 |

| 北京 | 7 | 458.5 | 一线 | 环渤海 | 北京 | 7 | 449.6 | 一线 | 环渤海 |

| 杭州 | 7 | 419.4 | 二线 | 长三角 | 广州 | 6 | 406.8 | 一线 | 珠三角 |

| 西安 | 5 | 346.1 | 二线 | 中西部 | 武汉 | 6 | 346.3 | 二线 | 中西部 |

| 广州 | 5 | 346.0 | 一线 | 珠三角 | 杭州 | 5 | 336.3 | 二线 | 长三角 |

| 苏州 | 4 | 225.1 | 二线 | 长三角 | 南京 | 5 | 336.2 | 二线 | 长三角 |

| 成都 | 3 | 167.1 | 二线 | 中西部 | 宁波 | 5 | 293.6 | 二线 | 长三角 |

| 济南 | 2 | 213.9 | 二线 | 环渤海 | 佛山 | 3 | 194.0 | 三四线 | 珠三角 |

资料来源:公开资料整理

(五)房地产行业发展趋势

未来房地产政策层面将继续坚持“房住不炒”的基本定位,落实因城施策、一城一策的长效调控机制,夯实城市政府主体责任,切实把稳地价、稳房价、稳预期的调控目标落到实处。

未来十年,房地产总量将达到一个平衡点。去年整个房地产行业规模达到17亿平方米,达到了世界之最,预计未来十年房地产规模将从17亿平方米逐渐减少到10亿平方米。原因如下:

(1)人均平均面积已达到40平方米,已经达到饱和状态。

(2)我国城镇化率已经接近尾声,城镇化人口已经达到了60%,要想达到发达国家的标准70%预计可能需要下一个十年的时间,而下一个十年人口进城化从5亿人口减少到2亿人口,之前因为城镇化人口带来的住房需要在随着城镇人口减少后,住房需求量将逐渐饱和。

(3)过去大规模拆迁,扩大规模造房子,改善性住房增加了不少住房需求。而未来旧城改造,大规模拆迁在过去20年城市化过程中逐渐趋于完善,旧城改造的时代已成为过去。

另外,未来十年,房价上涨缺乏重要的因素。去年造成房价上涨的因素一是供求关系,二是货币发行,通货膨胀,三是汇率变化推动房地产的价格变化。过去为了抵御通货膨胀而看到了房产的升值空间所以才大量的投资买房。但是将来的人民币保值将处于一个稳定的趋势。那么只要稳定了货币的价值,房子的价值自然就失去了重要的属性。总体来说,房价在未来因为这些外界的因素下,基本上不会大起大落,基本上局部有涨有跌,不会大幅度下跌。

【目录】